“Giải ngố” tài chính: Vốn nhỏ hay to liệu có là mối lo?

14/04/2023 “Vốn” thường được hiểu là số tài sản tích lũy sẵn có sử dụng với các mục đích đầu tư sinh lời và thường được cho là cần một lượng đủ lớn. Tuy nhiên, câu chuyện của Selkirk trên đảo hoang mà GFM đã có lần nhắc tới trong bài viết “Kỹ năng sinh tồn” nhập môn quản lý tài sản, lại cho chúng ta một góc nhìn khác. Cùng GFM tìm hiểu sâu hơn khái niệm về vốn trong bộ môn quản lý tài sản và bài học được rút ra về quản trị vốn từ câu chuyện sinh tồn thú vị này nhé!

“Vốn” thường được hiểu là số tài sản tích lũy sẵn có sử dụng với các mục đích đầu tư sinh lời và thường được cho là cần một lượng đủ lớn. Tuy nhiên, câu chuyện của Selkirk trên đảo hoang mà GFM đã có lần nhắc tới trong bài viết “Kỹ năng sinh tồn” nhập môn quản lý tài sản, lại cho chúng ta một góc nhìn khác. Cùng GFM tìm hiểu sâu hơn khái niệm về vốn trong bộ môn quản lý tài sản và bài học được rút ra về quản trị vốn từ câu chuyện sinh tồn thú vị này nhé!

Vốn không chỉ là “tiền”

Khái niệm vốn tự thân và vốn tài chính

Vốn được chia làm hai loại chính, bao gồm vốn tự thân và vốn tài chính. Hai khái niệm này ban đầu xuất phát từ thuật ngữ trong lĩnh vực kinh doanh. Tuy nhiên, chúng cũng được linh hoạt ứng dụng vào nhiều mặt của cuộc sống, đặc biệt là trong quản lý tài sản & tài chính cá nhân.

Vốn tự thân (human capital): hiểu đơn giản là kỹ năng, kiến thức và kinh nghiệm mà một người sở hữu. Dạng vốn này có thể được “định giá” bằng cụ thể tùy thuộc vào sự đánh giá của đối phương (như là nhà tuyển dụng) về năng lực của một cá nhân. Một người có càng nhiều kiến thức, kỹ năng & kinh nghiệm phù hợp công việc thì vốn tự thân của họ càng cao.

Vốn tài chính (financial capital): là giá trị tài sản ròng (net worth) của một người, được tính bằng tổng tất cả tài sản họ sở hữu, bao gồm hiện vật và hiện kim trừ đi tổng các khoản nợ

Mối quan hệ giữa vốn tự thân và vốn tài chính

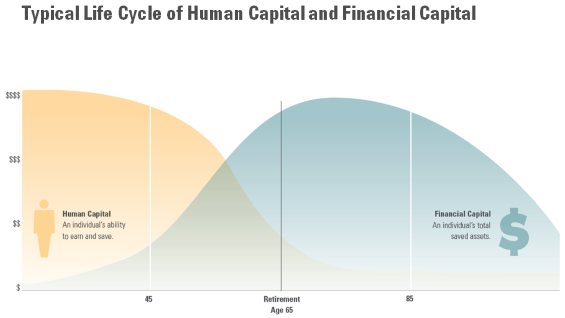

Nguồn: Morningstar

Scott Galloway-triệu phú, nhà đầu tư nổi tiếng người Mỹ đã minh họa trên biểu đồ về xu hướng phát triển của vốn tự thân và vốn tài chính: khi còn trẻ, vốn tự thân sẽ thường rất cao và có xu hướng giảm dần khi tuổi thọ tăng lên. Ngược lại, vốn tài chính sẽ tỉ lệ thuận với thời gian và thường có xu hướng tăng nhanh khi một người càng về già.

Về cơ bản, khi còn trẻ, vốn tự thân cao hơn so với vốn tài chính là do có sức trẻ, thời gian và cơ hội để tiếp thu và học hỏi những kiến thức mới mẻ. Ở giai đoạn này, vốn tài chính thường chưa có hoặc rất ít do mới đi làm và chưa thể tích lũy được nhiều tài sản ngay.

Ngược lại, khi càng lớn tuổi, sức lao động (hay vốn tự thân) sẽ có xu hướng giảm dần sau quá trình nhiều năm làm việc và cống hiến. Bù lại, vốn tài chính ngày một tăng nhanh, thậm chí càng nhanh hơn nếu mình đã có trách nhiệm với sức khỏe tài chính của bản thân từ sớm: bắt đầu tích lũy và đầu tư sớm để tăng nguồn thu nhập thụ động của bản thân qua thời gian và tận dụng sức mạnh của lãi kép.

Do đó, vốn tài chính nhỏ không phải là vấn đề lớn, vì ta hoàn toàn có thể tận dụng lợi thế về vốn tự thân để thu hẹp lại những khoảng cách hiện hữu. Vậy nên, cộng đồng đầu tư cũng không cần quá lo lắng nếu bắt đầu với số vốn tài chính thấp, thay vào đó, nên mạnh dạn bắt đầu dù vốn tài chính còn nhỏ, đồng thời trau dồi tích lũy vốn tự thân, bởi đầu tư càng sớm,các mục tiêu trong kế hoạch tài chính cá nhân càng dễ dàng đạt được.

Ví dụ: A, hiện tại 25 tuổi, đã tốt nghiệp đại học và có 3 năm kinh nghiệm làm việc trong lĩnh vực xuất nhập khẩu. Với mức kinh nghiệm này, A được doanh nghiệp chiêu mộ và trả với mức lương là 18 triệu/ tháng. Vậy thì ở thời điểm hiện tại, thu nhập của A chủ yếu đến từ vốn tự thân là kinh nghiệm và kiến thức về logistics và xuất nhập khẩu. Cũng là A, nhưng năm 30 tuổi, đã đi làm được 8 năm và tích lũy được số tiền khoảng 2 tỷ đồng. Với số tiền này A đem đi gửi tiết kiệm với mức lãi suất khoảng 8%/ năm. Như vậy, từ số vốn tài chính là 2 tỷ đồng, A đã có 13 triệu đồng thu nhập thụ động trong tay mỗi tháng. Bên cạnh đó A cũng cũng có nguồn thu nhập chủ động tới từ lương nhận được, tương xứng với kinh nghiệm và thực lực của bạn.

Nuôi trồng nguồn vốn “healthy” hơn

Liên hệ tới câu chuyện của Selkirk, tất cả công cụ và tài sản ít ỏi mà Selkirk sở hữu để sinh tồn trên đảo được ngầm hiểu là vốn tài chính. Trong khi đó, những kiến thức và kỹ năng mà Selkirk tích lũy trong nhiều năm làm thủy thủ, đủ để hiểu cách sử dụng những công cụ làm vũ khí săn bắn thức ăn, đánh lửa, sưởi ấm và tìm kiếm sự giúp đỡ từ bên ngoài chính là vốn tự thân.

Với số “vốn tài chính” hạn chế cùng những biến số khó lường trên đảo hoang, yếu tố nào đã giúp Selkirk sinh tồn một mình trong 4 năm – một con số nằm ngoài sức tưởng tượng với nhiều người?

Câu trả lời nằm ở cách quản trị các dòng “vốn”. Trong tài chính cá nhân, việc lên kế hoạch xây dựng và quản trị nguồn vốn không chỉ cho cộng đồng cái nhìn bao quát về tình hình vốn hiện tại, mà còn hỗ trợ định vị vị trí trên bản đồ mục tiêu tài chính. Để có một nguồn vốn khỏe mạnh hơn, các nhà đầu tư cần học cách tối đa hóa vốn tự thân và tích lũy vốn tài chính. GFM gợi ý tới cộng đồng tham khảo như dưới đây:

Bước 1: Xác định tình hình tài chính

Các nhà đầu tư có thể tự đặt ra cho mình những câu hỏi như mình đang kiếm được bao nhiêu tiền; mình đã/đang/sẽ chi tiêu vào những khoản gì; mình cần trả những khoản nợ nào; …để xác định tình hình tài chính hiện tại và tương lai của bản thân.

Sau đó, ghi chép lại thu chi hàng tháng có thể bằng giấy bút, hay sử dụng các ứng dụng điện thoại, phần mềm tính toán cơ bản như Excel để có cái nhìn tổng quan về tình hình tài chính cá nhân. Việc xác định yếu tố này nhằm mục đích nắm bắt giá trị tài sản mà bản thân đang nắm giữ. Cộng đồng có thể áp dụng phương pháp ghi chép Kakeibo của Nhật Bản-một trong những phương pháp ghi chép hiệu quả giúp theo dõi các khoản chi tiêu hằng ngày.

Bước 2: Đặt mục tiêu tài chính

Tiếp theo, nên đặt cho mình một mục tiêu rõ ràng với đầy đủ thời hạn, quan trọng nhất là phù hợp với bản thân. Có người muốn mua nhà, sắm xe, có người lên kế hoạch du lịch hàng tháng, có người lại theo đuổi FIRE để nghỉ hưu sớm,… Trong bài toán tài chính không có đúng hay sai, chỉ tồn tại phù hợp hay không phù hợp, bởi mục đích sử dụng tiền hay tài sản của mỗi người là khác nhau. Còn với Selkirk, mong muốn lớn nhất của anh là được trở lại đất liền cùng người thân và bạn bè.

Bước 3: Xây dựng lộ trình tài chính

Phân chia nguồn vốn vào các nhóm khác nhau, nhằm đạt được mục tiêu đã đặt ra. Cộng đồng có thể áp dụng một số công thức phổ biến như:

Nguyên tắc 50/30/20:

- 50% – Chi tiêu thiết yếu (thuê nhà, ăn uống, di chuyển…)

- 30% – Chi tiêu cá nhân (sở thích cá nhân, giáo dục, học tập)

- 20% – Trả nợ, tiết kiệm, đầu tư, dự phòng

Nguyên tắc 6 lọ:

- 55% – Chi tiêu thiết yếu

- 10% – Tiết kiệm dài hạn

- 10% – Đầu tư

- 10% – Dành cho giáo dục

- 10% – Hưởng thụ

- 5% – Sẻ chia, từ thiện

Tuy vậy, cũng cần lưu ý rằng công thức có sẵn chỉ nên tham khảo, bởi quá trình này cần nhiều phép thử để đưa ra công thức phù hợp nhất với kế hoạch quản trị vốn của mỗi người.

Bước 4: Chăm sóc & mở rộng nguồn vốn

Vận dụng những kỹ năng sinh tồn của một thủy thủ lâu năm và những vật dụng có trong tay, Selkirk tự dựng cho mình một nơi trú ẩn an toàn, thu thập thực phẩm trên đảo và mở rộng quan hệ với muôn thú xung quanh.

Nguồn vốn của cá nhân không phải là vô hạn. Để liên tục “tạo sự sống” cho các nguồn vốn, cần tìm kiếm các kênh giúp:

- Tăng vốn tài chính: ngoài công việc chính, có thể tạo thêm thu nhập bằng một số nghề tay trái khác. Cần lưu ý, những công việc này không nên chiếm dụng quá nhiều thời gian để tạo sự cân bằng cho cuộc sống. Việc xác định làm công việc nào phụ thuộc vào kiến thức, kỹ năng của mỗi người.

- Trau dồi vốn cá nhân: đầu tư có kiến thức và chiến lược. Trước khi đến với các kênh đầu tư, cần trau dồi kiến thức, cập nhật thị trường và tìm hiểu kỹ về cách thức đầu tư. Đầu tư là một hành trình cần nhiều thời gian và sự kiên nhẫn để nhận được kết quả kỳ vọng.

Kết

Với Selkirk, việc dạt đến một hòn đảo hoang là điều nằm ngoài dự tính trong chuyến đi. Nhưng sống sót và sinh tồn không chỉ là bản năng, đó còn là kỹ năng, là vốn sống tích lũy nhiều năm, là sự lựa chọn và quyết tâm của Selkirk.

GFM hy vọng rằng mỗi người – dù có phải nhà đầu tư hay không – cũng luôn cần trang bị kiến thức, xây dựng lộ trình và chuẩn bị phương án tài chính phù hợp nhất với chính mình. Khởi đầu bằng quản trị vốn để hướng tới quản trị tương lai dài hạn.