Cùng tìm hiểu thêm về mối tương quan giữa hai yếu tố quan trọng trong đầu tư và tài chính cá nhân này nhé.

Lãi kép – “kỳ quan thứ 8 của thế giới”?

“Kỳ quan thứ 8 của thế giới” là cái tên mà thiên tài Albert Einstein đặt cho “lãi kép” do sức mạnh của nó. Nó có thể khiến vốn và tài sản của bạn tăng trưởng nhanh hơn, nhưng ngược lại, cũng có thể khiến số nợ của bạn ngày một bành trướng. Vẻ đẹp của “kỳ quan” này nằm ở hiệu ứng của nó với việc đầu tư, nên khoan bàn đến lãi kép của dư nợ nhé.

Lãi kép đầu tư xuất hiện khi phần lãi mới được cộng dồn vào vốn ban đầu, trở thành số vốn mới, và lãi phát sinh sẽ được tính từ thời điểm đó trở đi. Chu kỳ này cứ lặp đi lặp lại trong suốt kỳ hạn đầu tư. Thời gian nhập vốn càng dài, tiền lãi càng lớn.

Áp dụng công thức tính lãi kép như trên, ví dụ, bạn đang có 10 triệu tiền nhàn rỗi và muốn gửi tiết kiệm trong 3 năm. Nếu lúc này ngân hàng áp dụng hình thức lãi suất kép với mức lãi suất là 6%/ 1 năm, thì số tiền vốn và lãi của khoản tiết kiệm đó cụ thể biến động mỗi năm là:

Từ một khoản tiền, theo thời gian sẽ được lãi kép biến thành một khoản đầu tư mang lại dòng tiền thụ động hàng tháng, hàng năm. Do đó, với đại chúng, hình thức đầu tư tiền gửi ngân hàng là một kênh đầu tư an toàn, dễ tiếp cận và khá hấp dẫn.

Tuy nhiên, tiền gửi ngân hàng sẽ chịu tác động tiêu cực của tình trạng tiền mất giá và lạm phát. Lạm phát và lãi suất là câu chuyện song hành. Vậy trước áp lực lạm phát, liệu tiền gửi ngân hàng có còn hấp dẫn?

Tiền gửi ngân hàng là lãi hay lỗ?

Một quốc gia có tỉ lệ lạm phát cao và không kiểm soát được thì sẽ có tác động tiêu cực lớn đến sức khỏe nền kinh tế và văn hóa xã hội, kéo theo lãi suất gửi tiết kiệm cũng bị ảnh hưởng. Ví dụ, một khách hàng gửi ngân hàng với lãi suất danh nghĩa cố định thì lãi suất thực sẽ được tính như sau:

Lãi suất thực = Lãi suất danh nghĩa – tỉ lệ lạm phát

Cụ thể, khi tỉ lệ lạm phát là 4% thì một khoản tiền gửi với lãi suất danh nghĩa 6% sẽ có lãi suất thực chỉ khoảng 2%. Dù các ngân hàng có linh hoạt điều chỉnh mức lãi suất tương ứng với rủi ro lạm phát thì liệu về lâu dài, với mức lãi suất thực khiêm tốn, tiền gửi ngân hàng có thể là phương án an toàn, tuy nhiên chưa chắc đã là phương án tối ưu.

Ngoài tiền gửi ngân hàng, nhà đầu tư nên cân nhắc phân bố tài sản của mình đến các kênh đầu tư sinh lời khác, tùy thuộc vào kiến thức và khẩu vị rủi ro. Các nhà đầu tư có thể tham khảo bài viết “Chuyện đầu tư: Không khóc trong lạm phát” của GFM để tận dụng lợi thế thị trường trong thời buổi nhiều biến động.

Trên thực tế, phản ứng của thị trường với sự thay đổi lãi suất vẫn khá “truyền thống”. Mới đây, Ngân hàng Dự trữ Liên bang Mỹ (FED) đã tăng lãi suất lần thứ 5 từ đầu năm đến nay, ghi nhận mức lãi suất cao nhất từ năm 2008, kéo theo hàng loạt Ngân hàng Trung Ương có động thái tương tự. Theo đó, các chỉ số chứng khoán lao dốc và tỷ giá hối đoái của ngoại tệ so với Đô la Mỹ biến động mạnh.

Bản chất là do người dân đã được thúc đẩy gửi tiền nhiều hơn vào các ngân hàng với mức lãi suất hấp dẫn – họ đầu tư để ứng phó với tốc độ tăng trưởng của lạm phát thay vì giữ tiền mặt. Với mức lạm phát tại Mỹ được đánh giá là tệ nhất trong 40 năm gần đây, họ dĩ nhiên không dám “đánh liều” với các hình thức đầu tư khác đem lại lợi nhuận cao hơn nhưng rủi ro hơn.

Tuy nhiên, ở Việt Nam, tỉ lệ lạm phát và lãi suất tiền gửi vẫn ở trong mức kiểm soát, nên xu hướng đa dạng hóa đầu tư vẫn đang “thịnh”, nhất là với người trẻ dưới 30 tuổi. Họ bắt đầu ngày càng sớm và liều lĩnh hơn, dễ để bản thân sa vào những loại hình đầu tư “trá hình”, không đúng cách, không an toàn vì ham “lãi kép”, lợi nhuận tức thời.

Đầu tư càng sớm càng lợi, nhưng người trẻ cũng nên lưu tâm đầu tư thế nào cho hiệu quả, sử dụng nguồn vốn và thời gian bạc vàng sao cho thật “đáng”.

Đầu tư hiệu quả: Bắt đầu sớm vẫn cần có nguyên tắc

Nguyên tắc I: Thời gian là vàng bạc, tránh để chúng mất giá

Thứ tài sản giá trị nhất với các nhà đầu tư và lợi thế cạnh tranh của những nhà đầu tư trẻ trên thị trường chính là thời gian. Bạn bắt đầu đầu tư càng sớm thì sẽ càng phải bỏ ra ít tiền hơn để nhận được kết quả tương đương với một người bắt đầu muộn. Tương tự, khoản tiền bạn cần bỏ ra để có thể bắt kịp với người khác sẽ ngày một nhiều nếu bạn vẫn còn chần chừ.

Đừng nghĩ rằng tiết kiệm sớm vài năm sẽ không khác biệt nhiều nhé. Tiền của bạn được đầu tư càng sớm thì càng có nhiều thời gian để hiệu ứng “lãi kép” gia tăng tài sản cho bạn đấy.

Nguyên tắc II: Đừng đợi nhiều tiền mới bắt đầu đầu tư

Đầu tư là cả một quá trình dài hơi mà một khi bắt đầu sẽ kéo dài đến cả đời, cho nên, việc đợi đến khi đã có một khoản tiết kiệm lớn hay dòng tiền khổng lồ mới đầu tư sẽ không thực sự hiệu quả. Cơ hội có thể chỉ đến vài lần, hãy dũng cảm sẵn sàng nắm bắt, hành động kịp thời nhé.

Nguyên tắc III: Kiên nhẫn

Thép cần thời gian để tôi luyện, cây cần thời gian để lớn, và đầu tư cũng cần thời gian để sinh lời.

Tiềm năng lợi nhuận hấp dẫn của việc đầu tư sớm xuất phát từ sức mạnh của lãi kép. Khoản tiền mà nhà đầu tư sử dụng sẽ có “hiệu ứng bóng tuyết” khi khoản “lãi chồng lãi” ngày một tạo ra nhiều tiền hơn. Tiền được đầu tư càng lâu, càng có nhiều thời gian để tích lũy. Từ trước đến nay, thời gian đã cho phép nhà đầu tư hưởng lợi rất nhiều từ những khoản lãi kép với lợi nhuận dài hạn, qua đó tăng trưởng danh mục đầu tư của họ một cách bền vững.

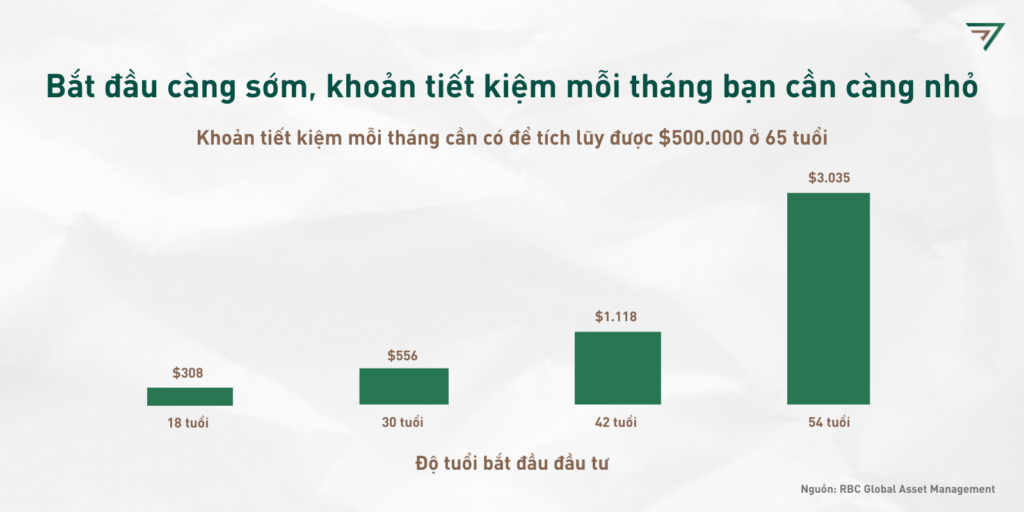

Theo biểu đồ số liệu trên từ Công ty Quản lý Tài sản Quốc tế RBC, với cùng một mục tiêu là tích lũy được $500.000 đô ở 65 tuổi, nhà đầu tư bắt đầu càng muộn sẽ mất gấp càng nhiều lần mỗi tháng so với người bắt đầu sớm hơn, đến hơn một ngàn đô mỗi tháng ở tuổi tứ tuần. Như vậy, ngay cả khi không có nhiều tiền để đầu tư, bắt đầu sớm sẽ giúp bạn cần ít tiền hơn để đạt được kết quả tương tự với người bỏ nhiều tiền hơn nhưng đầu tư trễ.

Ứng dụng của lãi kép

Nhờ việc tái đầu tư liên tục để lời sinh lời, nhà đầu tư có thể áp dụng triệt để lãi kép nhằm đem lại mức lợi nhuận cao nhất. Lãi suất kép được ứng dụng vào các kênh đầu tư phổ biến, trong đó có chứng khoán. Thị trường này được các chuyên gia nhận định là sẽ gia tăng giá trị trong suốt cuộc đời của nhà đầu tư.

Trên thực tế, tuy không ai có thể đảm bảo về một lãi suất nhất định khi đầu tư chứng khoán nhưng hình thức này đã chứng minh hiệu suất tốt của mình trong thời gian qua, dữ liệu cũng cho thấy tỉ suất sinh lời của cổ phiếu trong 21 năm qua tại Việt Nam đạt 15,9%. Nhà đầu tư có thể cân nhắc tự tìm hiểu kỹ càng và tham gia, hoặc ủy thác quản lý cho các Quỹ có chuyên môn cao để giảm thiểu rủi ro, tối ưu nguồn vốn.

Công ty Quản lý Quỹ Genesis (GFM) là một trong hơn 40 công ty Quản lý Quỹ đang hoạt động trên thị trường. GFM đang hoạt động với 3 nghiệp vụ chính: Tư vấn đầu tư, Quản lý Quỹ và Uỷ thác Quản lý danh mục đầu tư, phù hợp với khẩu vị đầu tư đa dạng của khách hàng từ lớn, vừa cho đến nhỏ.

Kết

Ngoài bắt đầu sớm, để tối ưu sức mạnh của “lãi kép” và “thời gian”, nhà đầu tư cần kiên trì, thực hiện đều đặn và có nguyên tắc, cũng như là tối ưu mức lãi suất bằng cách lựa chọn kênh đầu tư phù hợp thật kỹ lưỡng.

Sự kỳ diệu của lãi kép được đề cập rất nhiều trong các tài liệu tài chính, nhưng thực chất nó có thể chỉ dừng ở một công thức toán học, không hơn, không kém. Bằng cách bắt đầu sớm và tuân theo một số nguyên tắc đầu tư cơ bản, bạn có thể tiến gần hơn đến việc xây dựng một tương lai giàu có cho bản thân – như bài viết trước đã đề cập: Đầu tư trẻ, cho khỏe. |